* **杠桿放大收益:**提供高達10倍的杠桿,讓投資者以小博大,放大投資收益。

熱點欄目

自選股

數據中心

行情中心

資金流向

模擬交易

客戶端

熱點欄目

自選股

數據中心

行情中心

資金流向

模擬交易

客戶端

來源:紫金天風期貨研究所

【20241025】鋅:結束了嗎?

本周觀點

近期,倫鋅多頭及倉單集中度顯著走強,帶動外盤的結構扭轉及絕對價格的大幅上行。

據悉,某國際貿易商拿下50%-80%倫鋅倉單,且近月期貨倉位占比來到40%以上,高度集中的持倉結構點燃資金的做多情緒。從10月中旬開始,行情已初見端倪。一是外盤升貼水持續走強,從-25美金/每噸一度走強至58.25美金/噸;其二是從LME的持倉報告反饋可見,10月14日即出現了近月合約持倉超40%的多頭席位。當前原料問題尚未完全解決,現貨偏緊,從貿易商的角度而言,確有驅動參與單邊行情。

截至本周,上述超40%近月持倉多頭已減倉至10%-20%,同時現貨升水走弱,疊加外盤鋅價大幅下行,此次獨立行情或已階段性兌現。

往后看,比值的機會最值得關注。海外煉廠尚有利潤,庫存維持高位;國內煉廠復產緩慢,產量受限,現貨升水,需求中性且庫存極低,內盤有天然的進口需求。從除匯比的角度來看,當前比值已接近前低,此次突發擾動進一步拖累比值,為內外反套帶來較好的參與機會。

單邊機會審慎參與。鋅價運行至全年高位,供應問題未見持續惡化的驅動,上方壓力較大,看漲期權酌情參與。

月度平衡

考慮冶煉端復產較為緩慢,我們對后續產量做出調整。

觀點小結

核心觀點:偏強震蕩 鋅價運行至全年高位,供應問題未見持續惡化的驅動,上方壓力較大。

冶煉利潤:偏多 周度國產TC環比下滑至1490元/金屬噸;周度進口TC下滑至-60美元/干噸。

平均冶煉利潤環比上行至-2000元/噸附近。

現貨升貼水:偏空 上海對2411合約升水30元/噸;廣東對2412合約升水45元/噸;天津對2411合約升水90元/噸。

鍍鋅開工率:偏空 周度鍍鋅開工率環比下降0.52%至61.80%。

合金開工率:偏多 周度壓鑄鋅合金開工錄得58.29%,較上周增加0.66%。

國內庫存:偏空 原三地庫存增加0.2萬噸,七地庫存增加0.41萬噸。

LME升貼水:偏多 LME鋅0-3升水走擴至25美元/噸附近。

進口利潤:偏多 進口窗口關閉,LME鋅錠較滬鋅現貨虧損1530元/噸,LME鋅錠較滬鋅2411期貨虧損1560元/噸。

LME庫存:偏多 周度LME鋅庫存同比去庫1萬噸。

主要礦企新聞

【Boliden發布三季度報】Boliden發布三季度報,數據顯示其2024年第三季度鋅精礦產量為45073噸,環比增加19.79%。分礦山來看,Tara礦自2023年7月開始一直處于維護保養中,三季度仍無產出,The Boliden Area三季度鋅精礦產量為14096噸,Garpenberg三季度鋅精礦產量為30978噸。

【NuVau計劃上市以重啟魁北克Bracemac McLeod銅鋅項目】專注于魁北克的NuVau Minerals公司計劃本月上市,該公司表示,此舉將有助于其獲得省政府對Matagami礦區的Bracemac McLeod銅鋅項目勘探和開發的支持。

【Sibanye-Stillwater宣布澳洲Century項目因山火停產】總部位于南非的礦業公司Sibanye-Stillwater在10月18日宣布,旗下位于澳大利亞的Century尾礦處理項目因受到區域性森林大火影響而暫時停產。Century項目是澳大利亞最大的尾礦處理項目,在2023年產出金屬鋅共9.2萬噸,其中可支付金屬鋅約7.6萬噸。2023年年報中為該項目給出的2024年可支付金屬鋅指導產量約為8.7萬噸至10萬噸。

數據來源:SMM、Mysteel、紫金天風期貨研究所

倉庫到貨偏少,去庫斜率放緩

倉庫到貨偏少,去庫斜率放緩

截至本周四七地鋅錠庫存總量為12.59萬噸,同比增加0.41萬噸。上海地區庫存小幅錄增,周內倉庫到貨較少,鋅價高位下游企業采購不佳,整體庫存小幅增加。整體來看,原三地庫存增加0.2萬噸,七地庫存增加0.41萬噸。

截至本周四,LME鋅交割庫存報23.91萬噸,較上一交易日減少7000噸。海外庫存本周持續去庫。

鋅精礦港口庫存累增,主要港口累計及時庫存量達到18.5萬噸,較節前增加5.1萬噸。其中連云港及時庫存量4.5萬噸,較節前增加2.5萬噸。

外盤拉升,帶動比值坍塌

外盤拉升,帶動比值坍塌

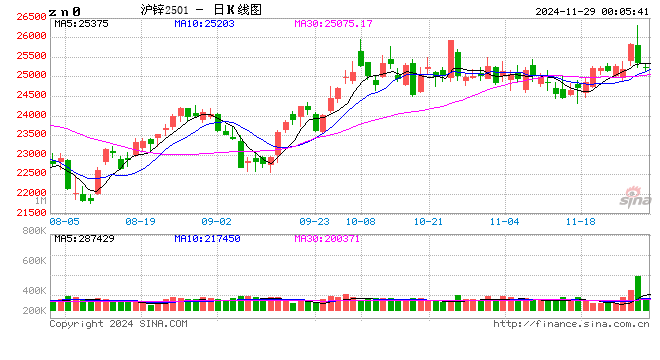

上周滬鋅主力合約開于25450元/噸,周內高點25780元/噸,低點24490元/噸,收于25045元/噸,周漲幅-1.13%;倫鋅開于3120美元/噸,收于3089元/噸,周漲幅-2.12%。

結構上看,內盤維持back結構,外盤多頭頭寸及倉單集中度顯著上升,由contango轉為back;LME鋅0-3升水走擴至25美金附近。

現貨升水走弱,庫存壓力顯現

上海升水弱勢運行,環比上周均價下調5元/噸,截至上周四,國內普通品牌對2411合約升水80元/噸附近,高價品牌雙燕對2411合約升水320元/噸,進口SMC對2411合約升水60~80元/噸,印度等品牌對2411合約升水20元/噸左右,整體重心下移。

上海地區國產少量到貨疊加進口鋅錠量延續高位,市場流通貨量增加,而下游消費因鋅價高位整體剛需采買為主,整體升水較弱。預計下周,升水繼續下調得空間相對有限。

礦冶矛盾邊際改善

加工費邊際改善,煉廠緩慢復產

國產鋅精礦加工費小漲20元/金屬噸,全國50%品位鋅精礦基礎加工費運行于800-1600元/金屬噸,平均1230元/金屬噸。

鋅精礦進口加工費成交價格運行于-60-30美元/干噸之間,均價-45美元/干噸。海外鋅精礦新增情況不理想,新增貨源不多,港口到貨為煉廠長單預定,基本都是零單增量。進口礦短時間內難以形成有效補充,煉廠的復產會相對緩慢。

鋅價反彈帶動冶煉利潤回暖

供應方面,周內陜西地區個別煉廠發布提產消息,廠內原料得到進口礦補充,鋅產品環比約5000噸的月增量。

近期煉廠端無新增檢修復產計劃,后續重點關注前期內蒙古及四川地區檢修煉廠能否如期復產,10月精煉鋅供應方面環比增加趨勢不變。

遠期原料供應難見寬松

10月全國主要鋅冶煉廠暫無新增減產、停產計劃情況,大多繼續按9月開工水平運行,部分煉廠有提產、復產安排。云南、陜西、內蒙古、湖南、甘肅等地區大部分煉廠繼續減產,10月暫無滿產計劃。

10月份復產增量預計有1.35萬噸左右,各家煉廠暫無新增減產量。

初端需求未見明顯改善

鍍鋅:旺季不旺,開工率走弱

鍍鋅板市場均價為4441元噸,較上周價格下跌1.04%。樣本企業本周的產能開工率為61.80%,較上周降低0.52%。

周內鍍鋅價格反復震蕩處在進退兩難地步,支撐價格上行主要來自宏觀面,10月12日財政部新聞發布會釋放積極信號,市場政策預期仍較強,但政策實際落地情況仍有待關注。

鋼市供需基本面壓力較大,當下旺季不旺,需求難以消化過多的產量和庫存,節后市場出貨壓力增大。

鋅合金:價格高位下,企業觀望為主

鋅合金周產量約27825噸,較上周增加182噸,周開工率約58.29%,較上周增加0.66個百分點左右。本周鋅合金廠家開工率的上升,主要是由于10月煉廠合金產量有所增量,周內其余廠家訂單環比改善不大。

本周鋅合金價格維持高位,下游企業觀望心態濃厚,需求依舊保持疲弱狀態,廠家新單流入較少,鋅合金成交量較上周無明顯改善。分地區來看,浙江寧波、溫州以及嘉興等地區壓鑄合金交易氛圍改善不大,下游維持少量剛需拿貨,廠家表示訂單波動不明顯,依靠老客戶訂單為主。

氧化鋅:廠家觀望為主,開工率平穩運行

氧化鋅廠家價格雖有調整,但仍以穩定為主。前期市場價格過高,廠家擔憂后市情緒再度上升,故在價格高價時仍對原料補庫,成本壓力居高不下,廠家難以輕易下調報價。

目前氧化鋅市場訂單商談情況并不樂觀,場內商談偏弱,企業庫存不斷累積。下游輪胎市場尚在觀望,輪胎行業仍在低迷狀態,對于高位氧化鋅存明顯的抵觸情緒,雙方仍處于博弈階段。整體來看,氧化鋅市場旺季不旺。

新浪合作大平臺期貨開戶 安全快捷有保障

新浪合作大平臺期貨開戶 安全快捷有保障

海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:趙思遠 股票10倍配資

文章為作者獨立觀點,不代表在線配資觀點